La Unión Industrial Argentina (UIA) expresó su preocupación por la reducción de las cargas arancelarias para bienes importados y elaboró un informe que detalla por qué el país es poco competitivo comparado con las demás economías de la región.

Tras la implementación de una rebaja de los aranceles de importación de casi un centenar de productos, la industria lanzó una advertencia por las repercusiones de una apertura indiscriminada y exigió cambios en la matriz impositiva del país para reducir el «costo argentino» y fortalecer la competividad frente al resto del mundo.

La Unión Industrial Argentina (UIA) confeccionó un detallado informe que contrasta el desempeño de 14 indicadores de la producción nacional con el ritmo productivo de otros países de la región. Según el texto, la productividad industrial local está por encima del promedio de América Latina pero “se pierde por la mala competitividad del país”.

Alerta en la industria por la rebaja de aranceles a la importación

En tal sentido, los referentes del sector plantearon en el análisis que puertas afuera de las fábricas, la Argentina acumula pasivos que impactan de forma negativa en las cadenas de valor como los déficits en infraestructura, energía, conectividad y logística; la presión tributaria; el escaso financiamiento; y el aumento de los costos en dólares, entre otros.

Asimismo, los representantes sectoriales y regionales manifestaron su preocupación por el efecto negativo que tendrá en la industria la reducción de aranceles a la importación de bienes finales al considerar que aplicarla «sin que se haya resuelto la falta de competitividad y los costos asociados deteriora aún más la capacidad de la producción argentina frente a la competencia desleal«.

En paralelo, las autoridades coincidieron en que la eliminación de los valores criterio de importación anunciada por la Administración Federal de Ingresos Públicos (AFIP) «dejará sin efecto un instrumento clave para enfrentar la evasión fiscal, la subfacturación en las operaciones de importación y las prácticas de dumping«. De esta manera, advirtieron que se profundiza «la competencia desleal que afecta a empresas argentinas que generan empleo, invierten para mejorar su productividad con tecnología e innovación aplicada y tributan en el país».

Por otra parte, los directivos de la entidad alertaron sobre la pérdida de puestos laborales. Desde agosto de 2023, el empleo industrial acumuló un retroceso de 33.617 asalariados (-2,8%). Por sectores industriales, las mayores caídas desde agosto son en la Metalmecánica (-8.927), Confección (-8.492), Madera y papel (-3.518), Automotores y neumáticos (-2.091), Química y petroquímica (-1.854), y Otras manufacturas (-9.552).

Si bien en julio la cantidad de trabajadores de la industria experimentó una desaceleración en la pérdida mensual (-0,2%, -2.855 puestos), el sector sumó once meses de caídas consecutivas y va de la mano con la merma de la actividad: 13,6% en el acumulado interanual hasta el octavo mes de 2024, a pesar de haber registrado variaciones mensuales positivas en julio (7,2%) y agosto (1,5%).

«Costo argentino»: el reclamo industrial para ganar competitividad

De acuerdo a las estimaciones de la UIA en base a datos oficiales, el nivel de producción de la actividad industrial nacional es superior a la media latinoamericana e incluso supera al de las dos economías más grandes de la región: Brasil y México.

Sin embargo, remarcan que hacia adentro de las fábricas la ventaja se diluye por el problema de la agenda de competitividad de Argentina. Entre los factores que obstaculizan la libre competencia, enumeraron la inestabilidad macroeconómica, la alta inflación y el bajo nivel de crédito.

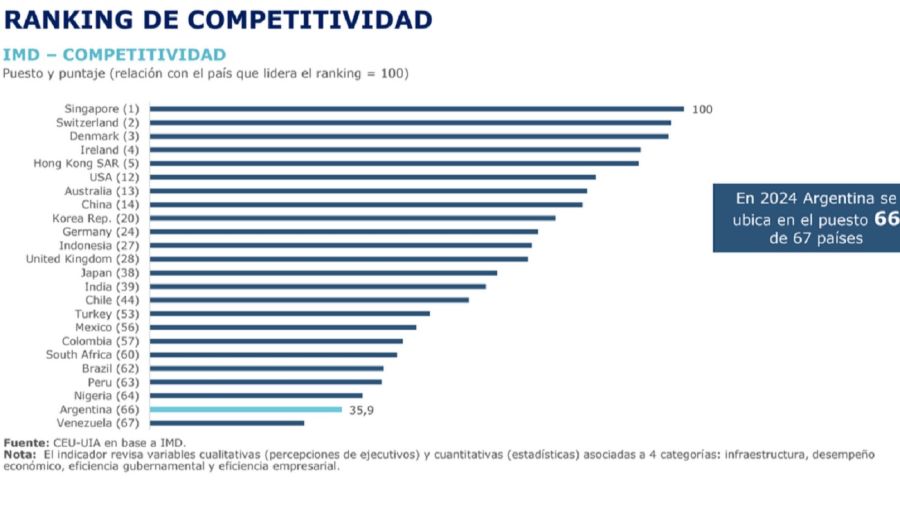

«El ranking de competitividad publicado por International Institute for Management Development (IMD) muestra que Argentina ocupa el puesto 66 de 67 países y su posición se ha deteriorado recientemente. Esta situación contrasta con uno de los objetivos estratégicos para recuperar la dinámica del crecimiento: la inserción exportadora. Las ventas al exterior de productos diferenciados son bajas y se vieron afectadas por el escenario antiexportador que construyen: la inestabilidad y la volatilidad macroeconómica local, así como el cambio permanente en los precios relativos», apunta el reporte.

En primer lugar, sostuvieron que la volatilidad de la macroeconomía dificulta la planificación a largo plazo y desincentiva la puesta en marcha de proyectos de inversión, así como la creación de economías de escala o específicas para abaratar costos.

«Entre los años 2010 y 2023, Argentina registró una inflación anual promedio de 51% (más de 10 veces por encima del promedio regional sin Argentina). Además, en ese período, el país estuvo la mitad de los años en recesión (7 de 14 años), triplicando al promedio mundial (sólo dos años de recesión en promedio)», graficaron.

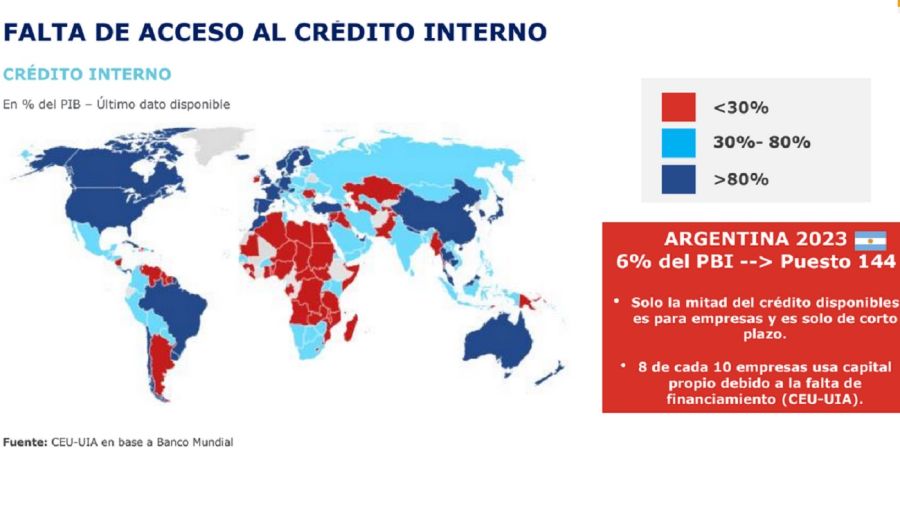

Otro de los escollos que limita a la actividad industrial es la falta de financiamiento. El acceso al crédito bancario es prácticamente nulo y representa el 6% del Producto Interno Bruto (PIB), lo que ubica al país en el puesto 144 del ranking mundial. En el resto de las naciones de América Latina, el porcentaje se acerca a 60%.

Al mismo tiempo, el elevado riesgo país, que promedió los 1.150 puntos básicos entre 2010 y 2025, condicionan la posibilidad de tomar deuda en el mercado internacional. En caso de conseguir fondos del exterior, la prima a pagar es mayor que en las demás economías.

En materia tributaria, nuestro país encabeza la lista regional junto con Brasil. «Si se ajusta por informalidad la presión que afecta al sector formal de la economía pasa del 29% al 52%. Entre 20 países analizados, Argentina es el país con mayor carga en Ganancias Sociedades, Impuesto al Patrimonio e Impuesto de Sellos. También presenta costos financieros asociados a la no devolución de saldos a favor», determina el informe.

Los valores de la energía agregan una carga extra al «costo argentino«. Luego del reciente ajuste de los cuadros tarifarios para industrias, el país duplica a Estados Unidos. Además, el precio del diesel, utilizado en buena parte de la maquinaria que moviliza la producción industrial, cuesta más que en la mayor parte de América Latina.

Respecto a la infraestructura, los expertos de la UIA calcularon que el costo logístico es un 43% superior al promedio latinoamericano, en buena parte debido a que el camión sigue siendo el transporte por excelencia y la cobertura ferroviaria está lejos de la de los grandes polos productivos.

«Todavía predominan los vehículos terrestres en materia de logística (91% de la carga se transporta por camión), con costos mayores a los ferroviarios. Asimismo, el costo de operar un contenedor de 40 pies HC en Argentina llega a ser hasta tres veces más caro para las exportaciones en comparación a otros puertos de la región y hasta 13 veces más caro para el caso de las importaciones», ilustraron.

En tanto, el estudio de la Unión Industrial hace referencia a la carga impositiva. En cuanto al impuesto a los Ingresos Brutos cobrados en las provincias, las alícuotas efectivas rondan el 4% y los saldos a favor exceden en muchos casos los $500 millones por empresa.

También cuestionaron el incremento y creación de tasas municipales y contribuciones adicionales que «no tienen una contraprestación efectiva de servicios, por lo que se suman a la presión fiscal» así como el aumento de la litigiosidad laboral y las medidas judiciales. Según la UIA, los juicios por riesgos del trabajo se acercan al récord anual de 130.000.

Por último, subrayaron que numerosos trámites «suman burocracia a la actividad comercial, como ser la registración de empresas ante IGJ, habilitaciones, libros comerciales y societarios, etc». «La simplificación y la adecuación a nivel federal de estas tramitaciones ayudarían fuertemente a la creación y sostenibilidad de las empresas», sugirieron.

De esta manera, las autoridades de la cámara empresarial aseveraron que «resulta indispensable trabajar sobre una agenda propositiva que dé respuestas a estos pasivos de la competitividad argentina» ya que «la productividad de las empresas es un activo clave para ganar mercados, generar empleos, desarrollar las cadenas de valor, fortalecer el mercado interno y consolidar el potencial productivo en todo el territorio».

Fuente Perfil